|

首发:文文大保贝儿

一个能直接联系上公号主的保险自媒体

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

01

每到换季的时候,很多身体抵抗力差一些的小朋友就容易生病。

因为看病难、挂号难、排队长、面诊短,“排队两小时,就诊五分钟”成了很多爸爸妈妈带宝宝看病时候最深刻的体会。

在大城市的三甲医院,看个病等两三个小时,甚至六七个小时,太正常了。

医疗资源还是太紧张了。

自己去医院看病排队不觉得有啥,但是如果是带孩子看病,那么等的每一分钟都很煎熬。

孩子太小了,难受都会表现的很明显。

有同感的爸妈来举个手吧! ♂️

在条件允许的情况下,我们可以考虑给孩子配备一份儿童高端医疗险,能够报销孩子的门急诊+住院费用,方方面面都保障到位。

02

给孩子买高端医疗险

需要关注什么?

第一点:看保障内容

不同的高端医疗险的保障范围是不同的。

有的产品侧重于门诊保障,有的产品侧重于住院保障,还有的产品是门诊住院双侧重。

有的中高端医疗险,还把公立医院的特需部、vip部、国际部也纳入自己的保障范围。

当然,保障完美的另一面,就是保费也很贵。

大家在选择的时候,一方面看自己的需求,一方面看预算情况。

第二点:看孩子需求

每个孩子的身体状况都是不同的,有些中高端医疗险会对门诊理赔有次数上的限制。

有的是前5次100%报销,之后就只报销50%;

有的是前10次100%报销,之后每次收200的免赔额。

具体如何选择,就要看小朋友的身体状况与看病频次了。

第三点:看大人喜好

保险毕竟是大人买的,所以,大人的喜好也很重要。

比如说这个产品保障的私立医院有没有自己喜欢的?有没有离家近的?有没有平时固定去的?

这些都会影响我们对产品的选择。

03

京东安联

成长优享2024

目前市面上,绝大多数的高端医疗险产品,都要求未成年人和父母一起投保,不然就不能投保。

文文大保贝儿认真的挑了挑,找到了京东安联的成长优享2024这款儿童可以单独投保的高端医疗险产品。

这款产品其实真要讲起来,又复杂又简单。

复杂在于,它有六个版本,每个版本之间不完全相同,猛的看起来有些复杂;

简单在于,六个版本直接互有联系,我们明确了自己的需求之后,就能很快锁定适合自己的保障方案了。

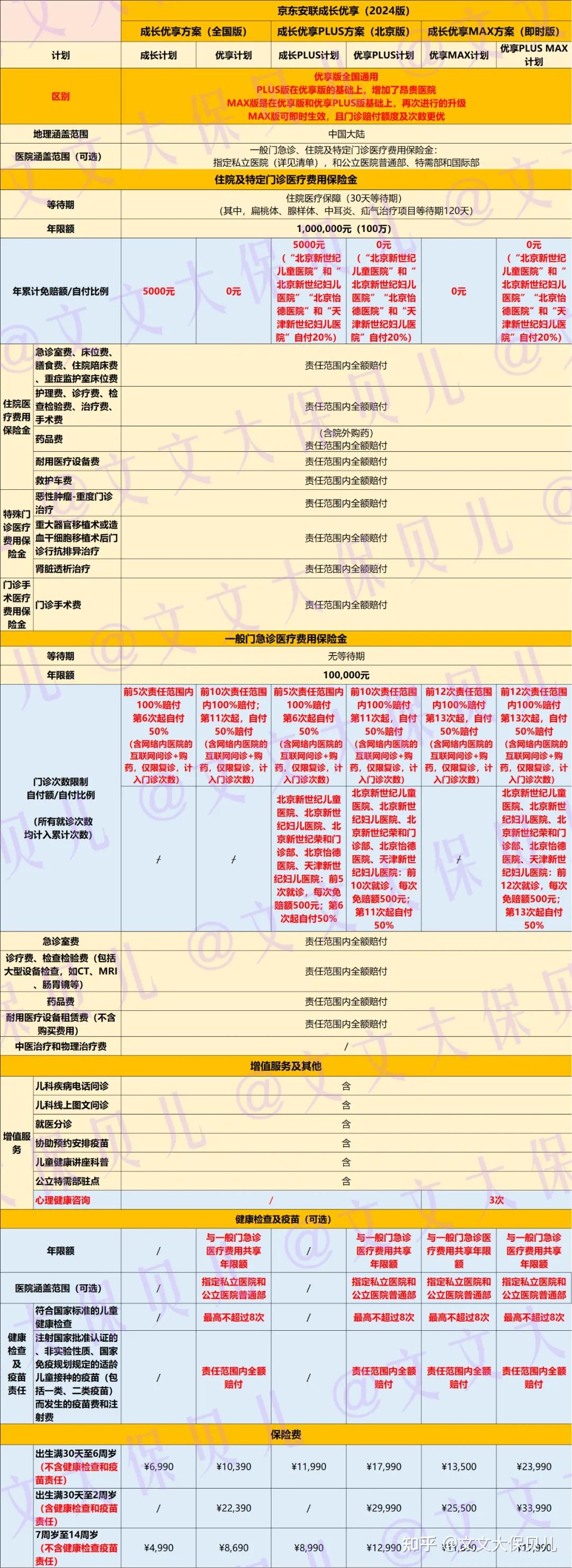

(1)版本区别

①基础版:成长计划、优享计划

住院保障上,成长计划免赔额5000元,优享计划免赔额0元。

门诊保障上,成长计划前5次赔付100%,而后赔付50%;优享计划前10次赔付100%,而后赔付50%。

②升级版:成长PLUS计划、优享PLUS计划

因为在基础版的基础上增加了北京地区的一些昂贵医院,因此更适合北京的小朋友投保。

住院保障上,成长PLUS计划免赔额5000元,优享PLUS计划免赔额0元(部分昂贵医院需自付20%)。

门诊保障上,成长PLUS计划前5次赔付100%,而后赔付50%;优享PLUS计划前10次赔付100%,而后赔付50%(部分昂贵医院有免赔额)。

③高级版:优享MAX计划、优享PLUS MAX计划

投保后实时生效,马上买马上用(基础版和升级版需要第二天凌晨才可以生效)。

优享MAX计划全国可投保、优享PLUS MAX计划北京可投保。

住院保障上,免赔额0元,优享PLUS计划中涉及的部分昂贵医院需自付20%。

门诊保障上,前12次赔付100%,而后赔付50%,优享PLUS计划中涉及的部分昂贵医院有免赔额。

另外,每年有三次的心理咨询服务。

简单来说就是,不同的保障计划在保障内容上几乎是一样的,主要是覆盖的医院范围不同、免赔额不同、门诊的赔付次数不同,因此价格不一样。

(2)保障内容

说几个需要重点关注的地方:

①等待期:门诊0等待期,住院30天等待期。

扁桃体、腺样体、中耳炎和疝气治疗是120天的等待期。

②年度总限额100万,其中门急诊限额10万。

住院的常规责任像床位费、诊疗费、治疗费、手术费、药品费、耐用设备、救护车等费用,都是全额赔付的,还有院外药责任,保障很全面。

③门急诊保障:版本不同保障次数不同,前期赔付比例100%,后期赔付比例50%。

门诊保障包含诊疗费、检查费(含大型检查,例如CT、MRI、肠胃镜)、药品费、耐用设备租赁费,不含中医和物理治疗费。

特定门急诊保障中,包含了恶性肿瘤-重度的门诊治疗、器官移植后的抗排异治疗、肾透析治疗,以及门诊手术责任,但是住院前后的门急诊是不算在特殊门诊中的,是需要计入门诊次数的。

医院网络范围内的互联网问诊仅支持复诊,且计入门诊次数。(比如儿童医院线上复诊,可以报销,但是占用门诊次数和额度)

④直付服务:私立医院全部是直付,但需要在保险公司的名单之内。

公立医院只有部分医院可以直付,其他医院需要事后报销。

北京地区直付医院:协和国际部、中日友好国际部、友谊医院国际部、北大三院国际部、北大国际国际部、嘉禾妇儿、美中宜和、卓正医疗、莱佛士医疗等等。

上海地区直付医院:和睦家医疗、嘉会医疗、上海莱佛士、矅影医疗、美华沃德、唯儿诺医疗、卓正医疗、百汇医疗、复旦中山医院国际部、复旦华东医院特需部、复旦儿科医院国际部等等。

⑤疫苗儿保责任:0-2岁宝宝,可以附加疫苗儿保责任,保费大概会贵12000元,相当于买一年的疫苗和儿保。

国产、进口疫苗均可;儿保限8次,且仅包含疫苗前的简单儿保。

(3)可选保障

成长优享2024还有一些可选保障,除了上面提到的儿保、疫苗,还有齿科、眼科等。

①齿科责任:

可以进行牙科的预防治疗、基础治疗、正畸治疗等,预防治疗全额赔付不限制,其他治疗需要自付一部分比例,会有单独的私立医院。

②眼科责任:

可以进行眼科的防控近视检查,不限次全额赔付,如果防控近视效果未达预期,可配一副金额不超过1000元的眼镜,也有对应的私立医院。

③少儿特定疾病海外医疗责任:

一些特定疾病可进行海外就医,特定疾病包括恶性肿瘤-重度、冠状动脉搭桥术、心脏瓣膜手术、神经外科手术、器官移植、骨髓移植,以及归国后的药费费用等。

写在最后

中高端医疗险是一个“强需求定制、极度个性化”的保障规划。

保额高、覆盖广的高端医疗险,能最大限度上防范“无法支付巨额医疗费用”的可能,也可以最大程度上,给我们“看病的尊严”。

一张高端医疗险在手,不仅仅是一张普普通通的保单,而是掌握了更优秀、更高效的医疗资源。

更高质量的医疗资源、更快捷的反应速度、更准确的资源匹配——这就是高端医疗险的意义所在。

你值得拥有更好的就医体验鸭~

|